【政策解读】日本JCT发票制度新政

日本国税厅发布公告,从令和5年10月1日(即2023年10年1日)开始正式实施“合规发票留存制度”

根据日本国税厅新政:从令和5年10月1日起,也就是 2023年10月1日起,日本消费税 (Japaneseconsumption tax,JCT) 制度迎来新规,(即所谓的发票系统)即作为消费税购置税额的扣除方式,将启动发票制度。

什么是JCT ?

JCT即日本消费税,是Japanese Consumption Tax的简称,是消费者在购买商品时缴纳的一种税,跟欧洲的VAT增值税类似。

日本的消费税制度是从1989年开始实施的,2019年10月调整税率为10%,消费税也是可以进行抵扣的。

为促进网上购物的税费抵扣合规化,日本国税厅发布公告,从令和5年10月1日(即2023年10年1日)开始正式实施“合规发票留存制度”,这些发票只能由经过认证的发票开具人开具。要成为合规的发票开具人,平台卖家必须申请并注册JCT号。

合规发票是在现在实行的发票上增加“JCT注册号”。

注:此制度不仅适用亚马逊平台,它包括所有在线销售平台

如何判断卖家是否有JCT注册义务

1.“基准年”是什么?

基准年的起始月取决于卖家公司类型:

个体户/独资公司:基准年是从 1 月到 12 月。

合资公司:您的基准年的起始月取决于您的公司。对于日本公司,基准年通常是 4 月至次年 3 月。对于中国公司,基准年通常是1月至12月。

以2022年举例

有纳税义务的公司每年的税务申报截止是第二年的2月份,2022 年2月公司申报的纳税年度是 2021 年全年,税务部门需参考两个基准年度即2019和2020年该公司的销售额阈值来判断其是否产生纳税义务,如果有就必须要申请JCT号码。所以基准年有两年:基准年 2即 2019年,基准年 1即 2020年。

2. 如何判断卖家是否有JCT注册义务

• 卖家在基准年2“2019年”内的销售额超过 1,000 万日元。

• 卖家在基准年2“2019年”内的销售额不超过 1,000 万日元,但在基准年1“2020年”上半年的销售额超过 1,000 万日元。

• 不符合上述条件,但是卖家注册了日本公司,并且公司注册资本金在1,000万日元以上(含1000万)。

• 除上述3种强制注册情况外,卖家也可以选择自愿注册JCT号。

如何注册JCT,需要什么文件?

✓ 公司营业执照扫描件;

✓ 公司法人身份证或护照扫描件;

✓ 公司年度销售数据;

✓ 授权代理书;

✓ 注册申请表;

✓ 其它申报时需要提交的相关信息、资料;

注册时长:通常2-3个月,具体看日本税务局处理效率。

不注册JCT有什么影响?

消费者--

2023年10月1日之前:

有税务抵扣需求的买家,即使发票上没有显示JCT注册号,也可以享受JCT进项抵扣。

2023年10月1日开始:

有税务抵扣需求的买家,需要提供带有卖家JCT注册号的合规发票,才可以申请JCT进项抵扣。如果发票不符合新的制度要求,买家的税额将无法抵扣。

网上销售平台卖家--

卖家没有注册JCT不能开具合规发票,则买家无法申请税务抵扣,卖家可能会面临退单、客户流失、差评等情况。因此建议符合要求的日本卖家及时注册JCT,吸引更多有税务抵扣需求的采购订单。

卖家注册JCT如何抵扣进项消费税

条件1:注册JCT号的公司作为清关主体进口申报

反之只是提供给买家开具发票用的发票号。对于中国卖家来说,日本没有实体公司,无法直接作为进口商进口。

条件2:注册税关事务管理人(ACP)

以自己公司主体名义进口并委任ACP代理缴税,提供输入许可书(许可书上输入者为卖家公司名称)给税代进行年度申报即可(具体操作可咨询税代)。

ACP:全称Attorney for the Customs Procedures,即税关事务管理人,指可以代表您支付在进口时产生税费的实体或个人。请注意,ACP并不完全承担进口商的责任,它仅负责税费。在商品进口前,您必须确保您的商品遵守当地的法律和条例。

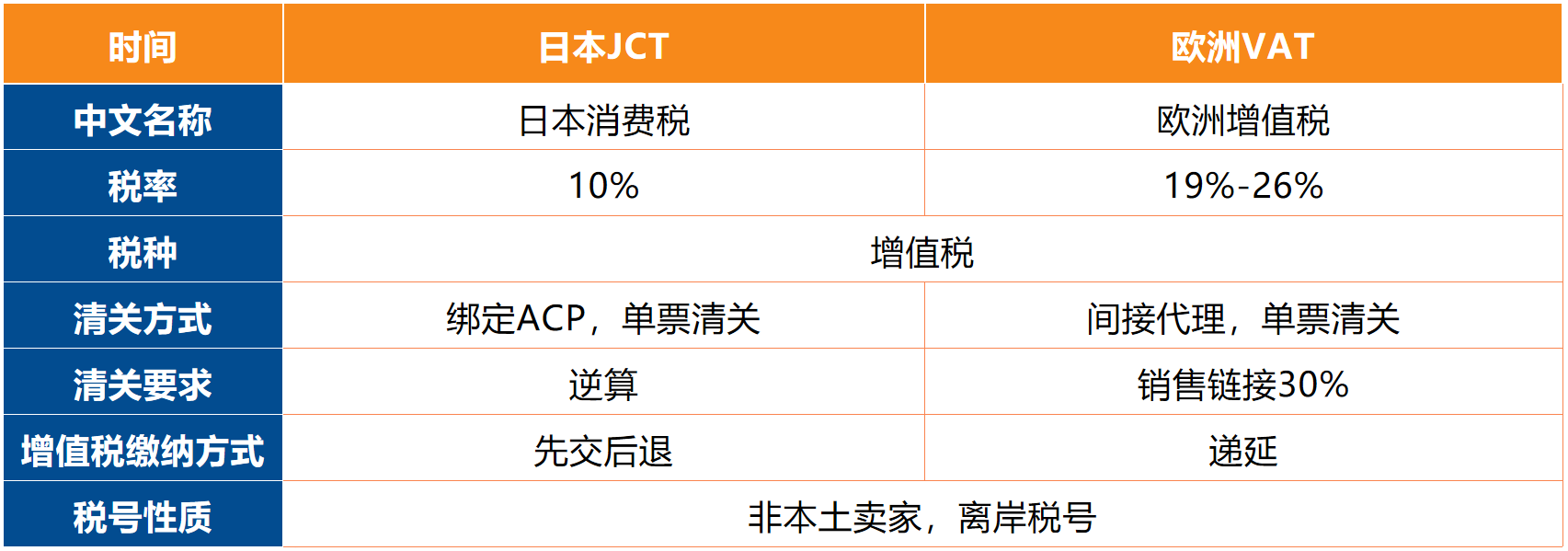

日本JCT与欧洲VAT的对比

敲黑板!!

1. JCT号是不是在2023年10月后可能用作清关?

2. JCT号注册以后,电商平台是否会像欧洲(含英国)一样要求在后台跟卖家账号进行绑定?

3. 日本税务部门是否会开启大规模的税收合规检查,税务不合规的都面临补税和关店的风险?

4. 清关行是否会承担相应的连带责任?

5. 平台是否会真正的代扣代缴消费税?

6. 是否有机会进口消费税递延?

让我们拭目以待吧!