【欧盟CP42】欧盟海关CP42与VAT递延合规的介绍

欧盟海关CP42是什么?与欧盟国家的日常清关申报又有什么联系呢?

文章原创:九方通逊,转载请注明来源。

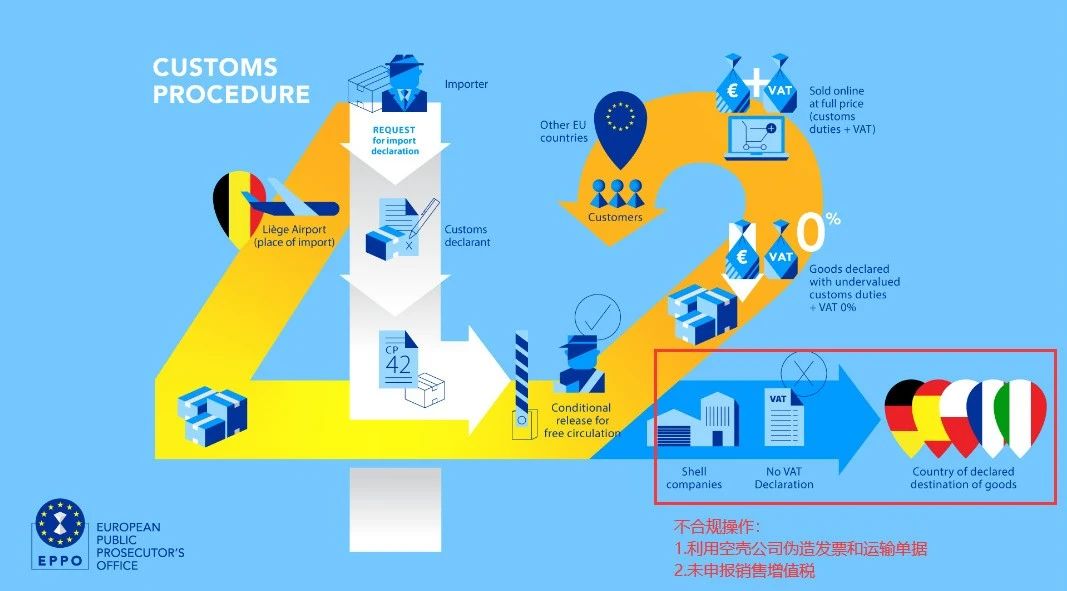

前段时间,欧洲检察官办公室(EPPO)捣毁比利时列日机场的海关欺诈团伙,披露了中国出口商价值3.1亿欧元的进口税费欺诈案。按照欧盟海关给出的解释:该团伙利用欧盟海关CP42进行欺诈,在税务方面造成了欧盟海关高达3.1亿欧元的损失!该消息一经发布就引起行业轰动,跨境电商卖家纷纷在问欧盟CP42是什么?与欧盟国家的日常清关申报又有什么联系等问题,那么接下来九方通逊将为大家解释一下关于欧盟海关CP42以及VAT递延清关的相关问题。

什么是CP42?

CP42是欧盟海关程序42(Customs Procedure 42)的简称,是欧盟海关为简化跨境贸易而制定的程序,CP42规定当从欧盟以外进口到欧盟成员国的货物随后出售给另一个欧盟成员国的公司时,可以应用海关程序42进行清关,对抵达欧盟的货物在进口清关环节推迟缴纳进口增值税。海关原文如下:

CP42和VAT递延的联系:

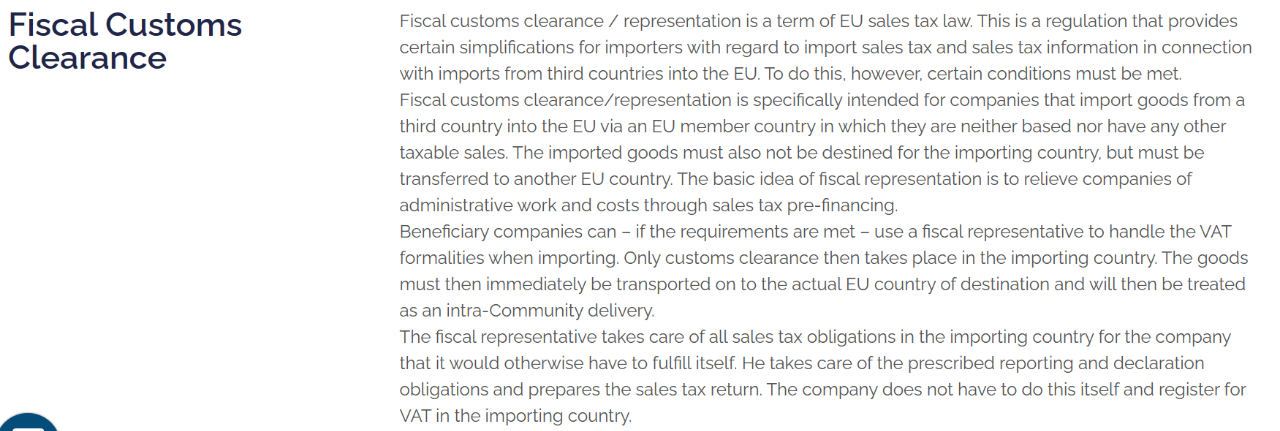

VAT递延清关是财政清关(Fiscal Customs Clearance)的另一种说法,规定当从欧盟以外进口到欧盟成员国的货物随后出售给另一个欧盟成员国的公司时,对抵达欧盟的货物在进口清关环节可以推迟缴纳进口增值税,待货物销售后再进行销售增值税的缴纳和申报。

综合CP42和VAT递延的概念可知:CP42属于欧盟海关清关应用程序,而VAT递延是在欧盟清关时增值税流向的实际应用表现。

▶ 上述进口增值税和销售增值税需要注意区分:

• 进口增值税,是以进口申报货值为基准,用进口清关国的增值税税率进行计算的;

• 销售增值税,是以目的国的销售价格为基准,用目的国的增值税税率进行计算的。

常见欧盟国家的增值税标准税率表:

| 国家 | 国家代码 | 增值税标准税率 |

| 德国 | DE | 19% |

| 法国 | FR | 20% |

| 比利时 | BE | 21% |

| 荷兰 | NL | 21% |

| 西班牙 | ES | 21% |

| 意大利 | IT | 22% |

| 波兰 | PL | 23% |

注意:英国增值税税率为20%,脱欧后不再受“从一个欧盟国家进口,运输至另一个欧盟国家”这一限制,而是货物在英国本土流转,英国增值税递延的专有名称为PVA(Postponed VAT Accounting)。

什么是CP42欺诈?

应用CP42进口清关可以免除进口商在进口清关国缴纳进口增值税,为了利用这一程序获利,欺诈团伙将申报货物的进口清关国和目的国设置在不同的欧盟成员国,而为了做到这一点,他们利用空壳公司伪造了发票和运输单据等资料!实际上,空壳公司不会收到货物,这些空壳公司的目的是转移监察机构的注意力,创建一个虚假的商业链。

▶ 以下是EPPO给出的关于这个VAT流转问题的图解:

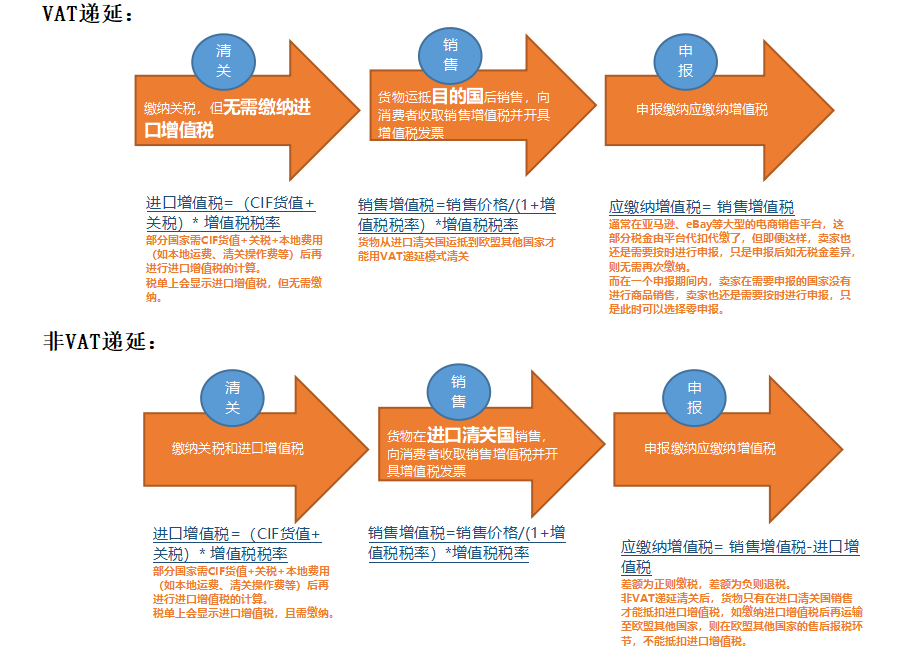

VAT递延清关的优势及增值税合规流程:

在非VAT递延清关模式下,虽然进口增值税在货物销售后可以退回,但因为进口增值税金从缴纳到退回需要一定的时间,会影响跨境企业的现金流和进口成本,这就体现出来VAT递延清关的一个极大的优势:减轻了跨境企业的现金流压力和进口成本!

▶ 传统贸易模式下VAT递延与非VAT递延清关模式下的增值税合规流程如下:

VAT递延清关的合规要求:

首先,我们要知道,VAT递延是合法合规的。目前欧盟市场上递延清关流程比较成熟的国家有比利时、荷兰、法国等,像华为这样的大公司也都在使用这样的方式在欧盟清关。

其次,VAT递延合规分为清关合规和货物销售后的税务申报合规两部分。要保证能做到清关合规和税务申报合规都符合,才能选择VAT递延清关,否则就有可能构成上述CP42欺诈一类的犯罪行为。

▶ 要做到VAT递延合规,需满足以下必要要求:

• 需提交有效的欧盟境内注册的目的国VAT号码及其相关资料(离岸VAT号也可以)

• 证明货物已配送到VAT注册的目的国

• 货物正常销售过程中不间断的目的国销售的税务申报记录:

a. 目的国销售货物的VAT号码需与进口清关时提交给海关的目的国VAT号码一致

b. 需如实缴纳销售增值税

c. 需按时进行销售增值税的申报

这些年为了监管VAT递延清关货物达到合规要求,欧盟海关和税务部门一直在优化监管措施,目前最主要的监管措施包括:

• 清关的时候,清关代理需要提供客户的目的国的VAT号及流转的货物商品价值做欧盟内部流转申报(EC Sale list)。

• 税单上的进口增值税虽然不需缴纳,但必须体现出来,以便核查欧盟货物流转申报的数据是否匹配。

• 核查清关代理保留的货物配送到目的国的物流运输单据(CMR),保证货物不是停留在申报国。

• 对亚马逊、eBay等大型电商平台严格监管,要求卖家账号注册平台账号时必须绑定VAT号码,对于绑定离岸税号的平台账号,平台在销售发生时代扣代缴增值税。

• 进一步加大使用了VAT清关的税号在目的国税务合规申报的抽查力度。

• 通过VAT号码对碰核查进口清关数据、销售数据以及税务申报数据的账目。

▶ 常见欧盟国家的增值税申报周期及次数:

| 国家 | 增值税标准税率 | 申报周期 | 年申报次数 |

| 德国 | 19% | 月报/季报+年报 | 13/5 |

| 法国 | 20% | 月报/季报+年报 | 12/4/1 |

| 比利时 | 21% | 月报/季报+年报 | 13/5 |

| 荷兰 | 21% | 月报/季报+年报 | 12/4/1 |

| 西班牙 | 21% | 季报+年报 | 5 |

| 意大利 | 22% | 月报/季报+年报 | 13/5 |

| 波兰 | 23% | 月报/年报 | 12/1 |

Tips:具体选择哪种申报周期及次数,可由您VAT税号所在国的税务代表根据您的业务量以及所处的电商平台的要求进行判断

以上便是九方通逊收集的关于欧盟海关CP42与VAT递延合规的相关全部内容,如有疑问,欢迎在线咨询。

微信咨询

电话咨询