【日本JCT清关】划重点了!日本JCT政策最新介绍

日本JCT新政策有哪些改变?注册JCT有哪些优势?

文章原创:九方通逊,转载请注明来源。

自2023 年 10 月 1 日起,针对日本消费税(简称“JCT”)的合规发票留存制度将正式生效。关于什么是JCT?及如何判断卖家是否有JCT注册义务、如何注册JCT,需要什么文件等相关问题,可先回顾一下九方通逊往期发布的《日本JCT发票制度新政》一文,本次主要跟大家分享一下新政策有哪些改变?注册JCT有哪些优势?我们还收集了一些亚马逊卖家常见问题,在这里为大家一一解答。

JCT政策的主要变更:

对于个人消费者,若不含企业采购目的,则没有变化

对于企业采购者,将有如下改变:

▶ 2023年10月1日之前:

• 有税务抵扣需求的企业买家,即使发票上没有显示JCT注册号,也可以享受JCT进项抵扣。

▶ 2023年10月1日开始:

• 有税务抵扣需求的企业买家,需要提供带有卖家JCT注册号的合规发票,才可以申请JCT进项抵扣。如果发票不符合新的制度要求,企业买家的税额将无法抵扣。

• 具有JCT纳税义务的卖家需要在法规生效前向日本税务机构申请JCT注册号,以便在法规生效后,可以开具合规发票给有税务代扣需求的企业买家。

变更后对卖家带来的影响:

亚马逊作为日本重要的线上电商网站,既有个人消费者在亚马逊日本站进行购物,也有相当大规模的公司采购消费行为。而卖家开通日本站既会销售给个人消费者,同时也会销售给企业。亚马逊数据显示,截至2021年11月,超过90%的亚马逊中国卖家都收到过来自海外企业买家的订单。

Tips:卖家可通过下方路径进行查看企业买家的订单:

卖家平台>订单>管理订单>“所有订单”中勾选【企业买家】

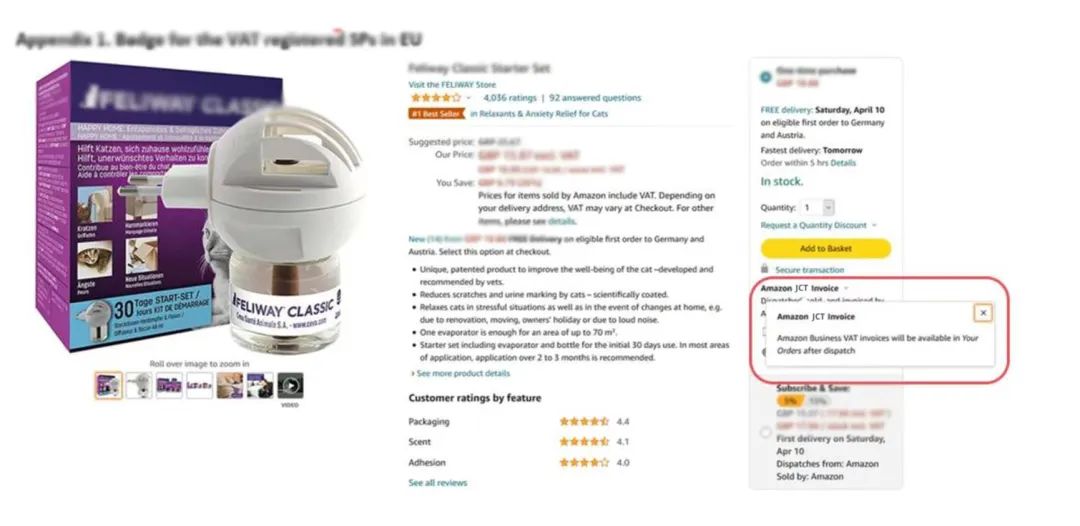

此外,亚马逊日本站每年有多场特别为企业买家举办的大促活动。为了给企业买家提供良好的购物体验,亚马逊企业购网站届时也将有所变化。当买家浏览商品时,会在商品详情页上看到JCT相关标记。如果有显示该标记,则说明该商品的卖家能够提供带有JCT注册号的合规发票。 可以预见,发票留存制度生效后,有税务抵扣需求的企业,可能会在采购商品时更加留意,选择能够开出带有JCT注册号合规发票的卖家。

因此,对于亚马逊日本站的卖家来说,赶在新规生效以前,注册日本消费税税号,获得开具符合消费税合规发票的资格,就变得更加重要和紧迫了。

注册JCT的优势:

▶ 目前未有注册义务,但有注册需求:

并未产生注册义务,卖家希望成为合格发票登记商,那么需要注册JCT。

优势一

申请JCT注册号成为能够开具合规发票的开票人,以吸引更多企业订单。截至2021年11月,超过90%的亚马逊中国卖家都收到过来自海外企业买家的订单。

优势二

可预见发票留存制度生效后,有税务抵扣需求的企业,可能会在采购商品时更加留意,选择购买能够开出带有JCT注册号合规发票的卖家销售的产品。

▶ 已有注册义务:

优势一

• 以吸引更多有税务抵扣需求的企业采购订单:一旦合规发票留存制度生效,Amazon.co.jp将在发票上显示卖家提前在卖家平台提交的JCT注册号,以确保您的买家得到可以抵扣税费的发票。可预见有税务抵扣需求的企业,可能会在采购商品时更加留意,选择能够开出带有JCT注册号合规发票的卖家。

优势二

• 可以合规申请JCT进项抵扣:在卖家合规后,若卖家能提供合规的票据用于申请税务抵扣,那么税务代理为您进行JCT申报时,可以同步进行销项申报和进项税务抵扣。

Tips:如果未向亚马逊提交您的JCT注册号,那么需要开具合规发票的买家可能会在改革实施后不再购买您的商品,因为其将无法获得合规发票用于申请税务抵扣。卖家可能会面临退单、买家流失等情况及不良影响。

卖家常见问题:

Q1:申请JCT是否需要提前申报和补缴历史税费?

A:申请JCT不需要提前或同时进行历史税费的补申报。这一点与法国/意大利/西班牙 VAT政策一致,卖家可以先完成税号注册,并在后续考虑是否自愿进行补缴(如适用)。

从合规角度,若卖家之前的销售已经超过日本消费税注册阈值,则需要进行消费税注册。但是由于日本法规对于离岸公司之前并没有强制要求注册,大约从2019年Q4开始,日本海关针对非日本当地公司的跨境贸易实施逆运算征收关税及消费税,某种意义可以理解成,日本政策对于离岸公司的消费税收缴动作前置了,且也是日本海关认可的合规清关方式。

随着2023年10月1日日本消费税发票留存制度的生效,日本政府进一步收紧税费的缴纳流程。在发票留存制度的生效后,虽然海关逆运算依然存在,但同时卖家可通过自己的税号缴纳进口消费税并将其作为进项抵扣。因此,对于之前已经合规缴纳进口消费税的卖家来说,并没有增加额外的税费负担。若卖家之前采用非合规的低申报包税模式,建议卖家申请JCT后调整清关方式,开始使用自己的税号进行进口消费税缴纳,以获取合规的税金单用于后续申报抵扣。

Q2:什么情况下,卖家需要申报和补缴历史税费?

A:以目前情况来看,日本税务机构暂时不会进行主动查税。

无论是日本本土企业还是海外公司,若卖家的历史销售超过免税阈值(1000W日元),是需要注册、申报和缴纳消费税的。但是鉴于海外企业目前已在进口环节向日本海关缴纳进口消费税,并且此方式也是日本海关认可的合规清关方式。暂时只需要注册JCT,并在税号生效后开始进行常规申报即可。

Q3:如果卖家已经产生历史税费,何时需要进行申报和补缴?

A:目前针对卖家的历史税务问题,卖家可以选择主动披露或申报历史销售情况。可以在申报窗口期选择补税或在税局要求情况下主动配合进行补缴。

Q4:如果卖家选择不补缴历史税费,会怎么样?

A:以目前情况来看,日本税务机构暂时不会进行主动查税。就目前从卖家的角度看来,我们还是比较建议卖家优先申请JCT的。因为:

**首先可以保障不会受到平台政策影响而导致店铺订单流失;

**就目前日本国税厅的人力及方向看来,目前看来不会有立即性追缴风险。

而且目前看来注册JCT,反而会提升以企业采购为目的的订单竞争力。不注册JCT, 店铺将面临订单流失也不符合店铺的利益。

如果卖家的历史销售已经超过了JCT申报阈值,并且不想进行补缴。若税局进行查税,亚马逊可能会需要配合税局的查税要求,提供卖家的过往销售数据,税局可能会根据卖家的历史销售情况要求卖家进行补税,并且可能会产生罚金。同时,税局也可能会要求亚马逊暂停卖家的销售权限,直至卖家的历史税务问题解决。

更多关于日本JCT新规政策的相关信息 ,欢迎在线咨询,九方通逊将会为您解答~