买单报关要变天了

重磅!国家新规出台,买单出口或将终结

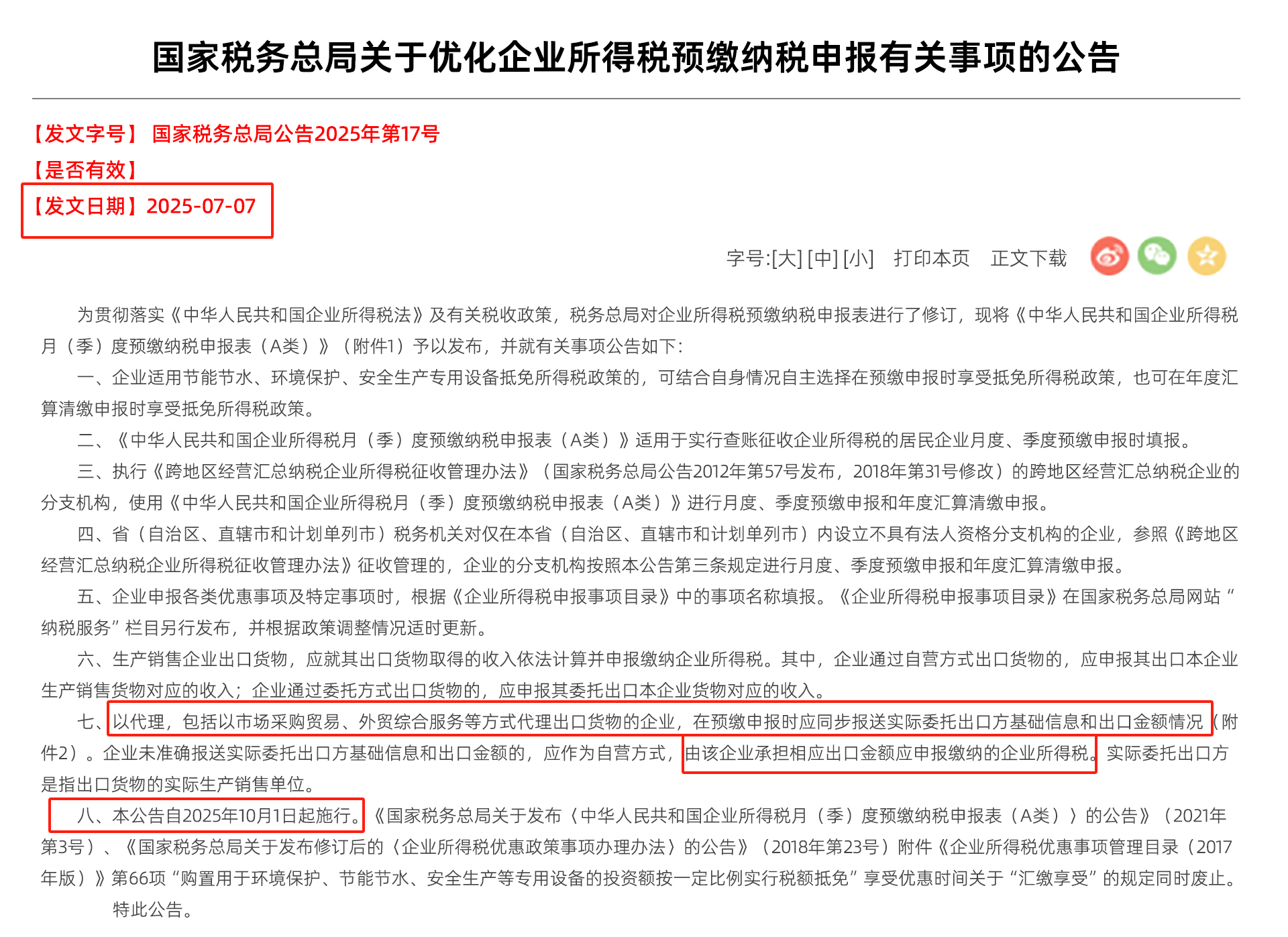

国家税务总局7月7号出台的17号文,《关于优化企业所得税预缴纳申报有关事项的公告》(下为新规),其中第7条,与我们跨境电商及物流行业息息相关。这一条明确规定了代理出口企业要将委托出口企业的基础信息和出口金额同步报送,否则视为自营出口。该新规将于10月1日起正式实施。

(摘自国家税务总局公告)

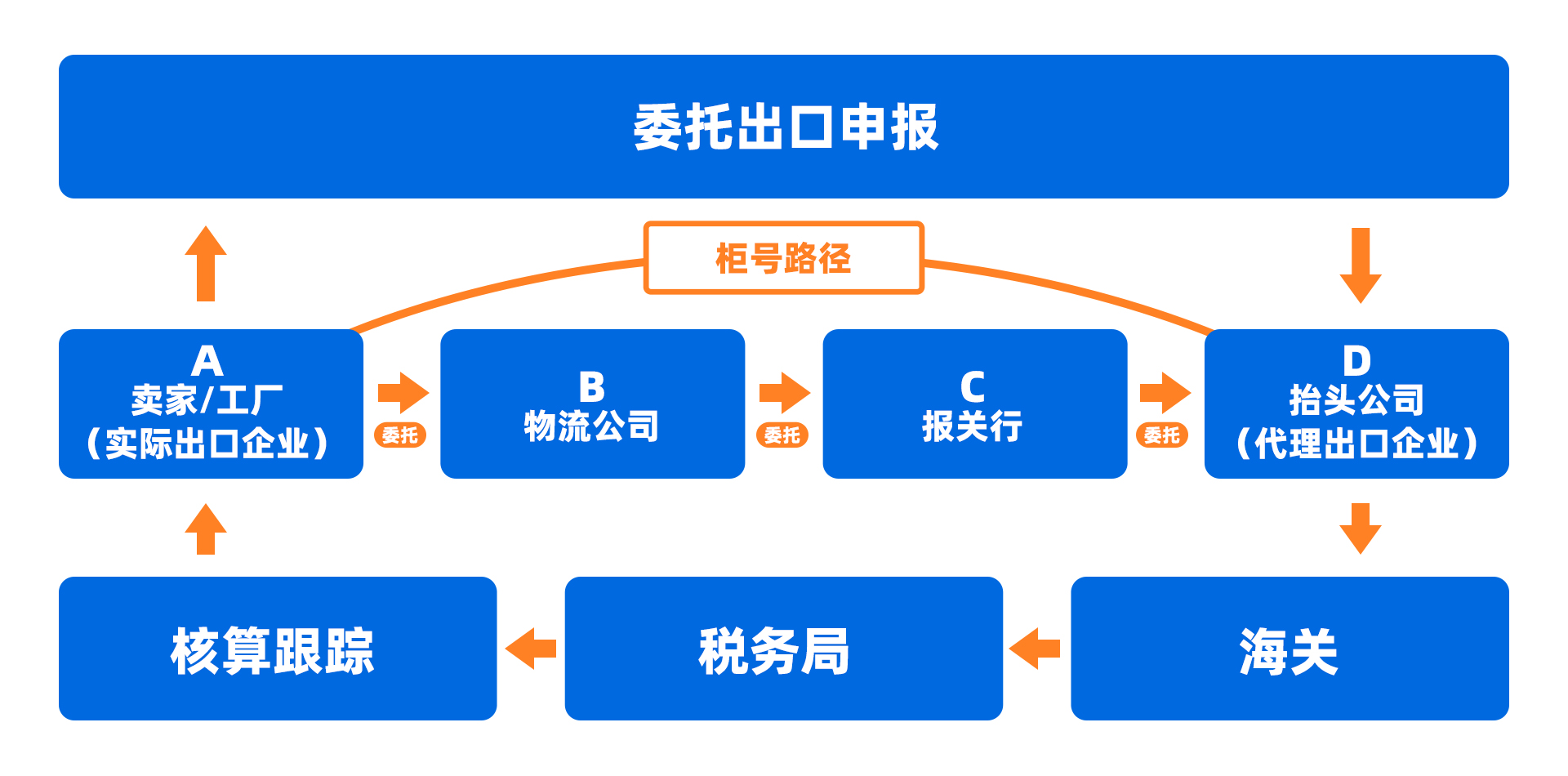

目前的现状是,一部分卖家的采购确实拿不到进项票,也没办法做出口退税,所以常见的做法就是“买单出口”,大致流程如下:

卖家或工厂A,委托给物流公司B,物流公司委托给报关行C,报关行委托给出口抬头公司D,行业称之为“买单报关或买单出口”,意思是购买其他公司的出口单证。

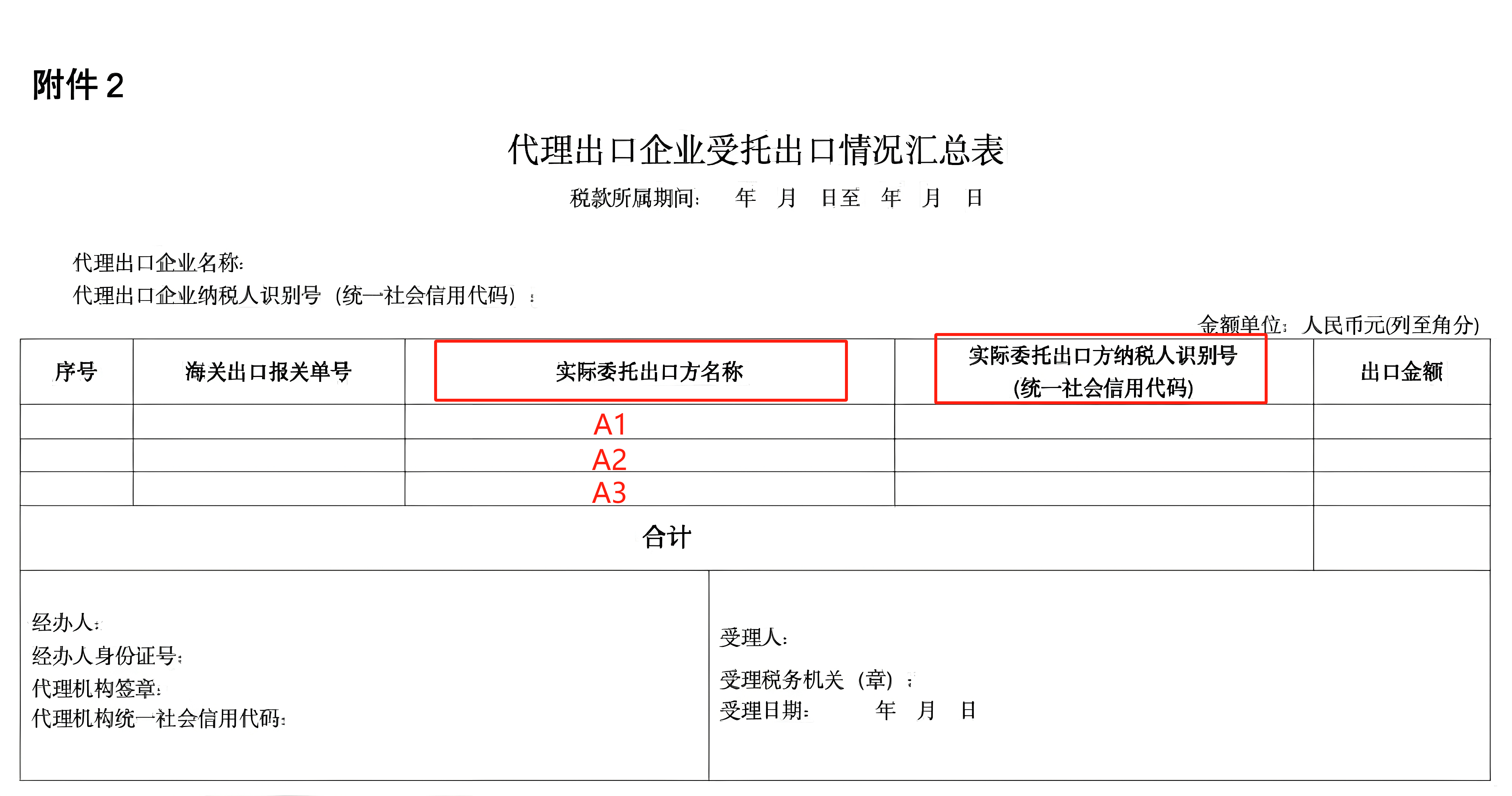

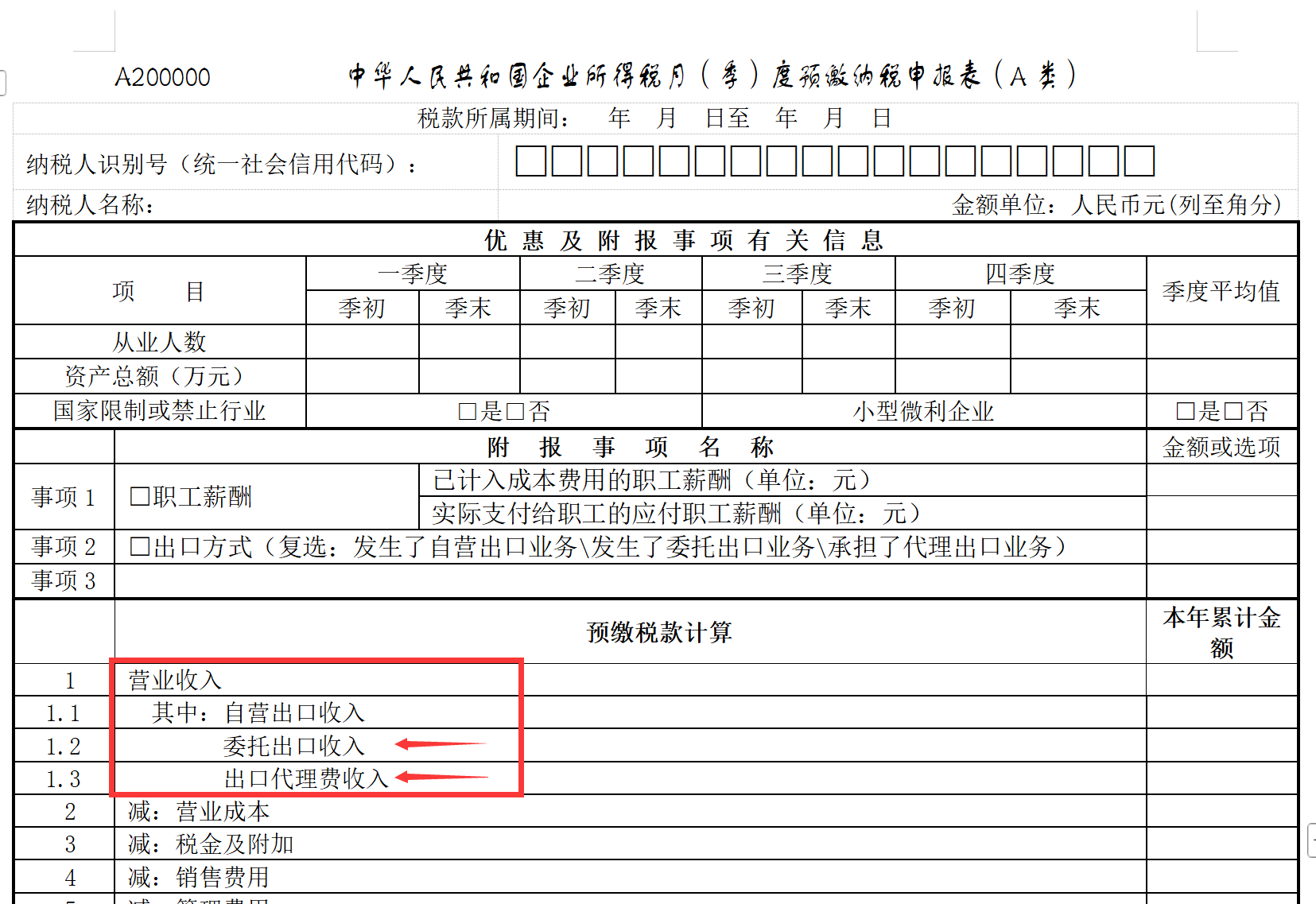

新规要求出口抬头公司需要通过在《所得税申报》的时候,如实申报委托出口企业的基础信息和出口金额,并定期通过《汇总表》汇总给税局。这样一来买单报关的实际货主和出口抬头企业就完全匹配上了。

(示例图)

税局通过核算跟踪,将实际出口企业和报关抬头企业信息做对碰,很快就能确认报关数据的准确性和归属。加上海关和税局的系统打通后,抬头公司想少报或瞒报也不大可能了。最后海关和税局还可以通过柜号等申报信息,层层反查,溯源到具体的实际出口企业。

这一措施说明税局已经精准的抓到了整个链条的要害,并完全堵上出口数据的错配,和实际出口企业隐藏收入的税务漏洞。

离政策实施仅剩2个月,这期间还包括海关和税局的系统测试,测试期间就会对一些抬头公司开始关注。为了能尽快适应新规,出口链条上的所有公司都应该提早做准备。

对于卖家和工厂而言:

是时候认真评估合规的必要性和严肃性,早在2018年政府就出台了财税2018《103号文》,对于跨境电商卖家的无票收入,可以采取“核定征收所得税”。这次的17号文,算是《103号文》的闭环配套措施。

卖家不妨考虑用自己的抬头来申报,或找到稳定的抬头公司,签订长期的代理出口协议,减少通过不同物流公司频繁更换抬头企业,导致最终申报数据混乱的结果。

当然,对于已经在做出口退税的企业不用担心,这一政策对你没有影响。

对于物流公司而言:

以前买单报关是提供给客户的一项增值服务,新规下难免会承担了一定的法律风险,所以务必要与卖家或工厂签订合同,明确出口委托关系。否则在税局溯源找不到货主的情况下,物流可能会“背锅”。

对于报关行而言:

即将面临更多的出口查验,因为海关和税局核心要的是出口申报金额,那么申报货值的高低,就会变成海关关注的重点,查验自然就多了!

对于抬头企业而言:

听说最近注册进出口企业的时候,政府已经开始追问是自营出口还是代理出口了,说明政府会同时收紧抬头企业的注册门槛。

抬头企业也可能会帮客户提供一揽子的“包税服务”,将委托出口当做自营出口,自己去交税,当然对应的买单报关价格也会水涨船高。最后通过一段时间的磨合,会在企业自主交税和买单报关的价格之间求得一个稳定的平衡。

总之,当前形势下。企业税务合规迫在眉睫。对于17号文的新规,整个链条中的企业都应该抱有敬畏的心态。期待新规的实施带来的动荡期不会太长,作为卖家和物流企业,一直都希望关务环节是顺畅的,是稳定的!